人们在讨论价值投资与趋势投资的时候,往往误以为它们俩是一组反义词。然而,只有从短期视角出发的时候,它们俩才是反义关系。

事实上,对于定投策略采用者来说,它俩并不是反义关系,因为定投者的视角总是从长期出发的。在长期之后,也就是至少两个大周期之后,之前有价值的投资标的必然呈现出复利式增长的趋势。你看,仅仅因为由于出发点的不同,两个词汇之间的关系竟然截然相反!

我经常布道说:

不要盲目相信价值投资。

也经常会换个说法:

不要片面理解价值投资。

为什么我总是觉得有必要提醒这一点呢?因为我最经常看到的是:

大多数人明明是(短期)趋势投资者,因为他们显然是被牛市吸引进市场的!可是,一旦他们被随后熊市里下跌的价格套牢之后,他们就 “变” 成了价值投资者!

也就是说,在绝大多数情况下,跟你提起 “价值投资” 这个概念的人,十有八九是因为被套牢了所以才从趋势投资者突变为价值投资者的;并且,我可以向你保证,只要环境发生变化,他们注定还是会突变成他们所理解的趋势投资者的……

这真是个特别有趣的现象,因为这些人全都一样,完全不知道他们所面临的巨大损失和随之面临的窘迫竟然仅仅来自于他们的出发点不一样。更为可悲的是,一切都基于短期 作为判断依据的他们,同样完全不知道他们事实上根本无法理解那些市场上既免费、又正确,且可以盲从的来自最成功投资者的建议 —— 仅因为出发点不一样!因为那些 “已经展现长期 成功业绩的真正成功投资者” 所说所做的一切,出发点都是基于长期的。

再进一步,站在两个大周期之后再往回看的话,得到的结论可能会令一些人震惊:

在基于长期视角的情况下,趋势投资优于价值投资。

虽然本杰明·格雷厄姆价值投资理论显然是正确的,然而,很少有人注意到这个价值投资理论有个隐秘的局限:

按照他的理论,你必须总是关注且只能关注当下的价格。

这一个隐秘的局限背后还有另外一个更隐秘的因素:

虽然判断当前的价格是否低于价值是很有可能的,可判断未来的价格是不可能的,尤其是至少两个大周期之后的价格……

既要紧密关注当下的一切细节,又要认真思考极远的未来的一切,是几乎不可能的技艺。这也是为什么真正成功的价值投资者凤毛麟角的根本原因罢。有个好玩的类比,说,当你戴一块表的时候,哪怕它快几分钟或者慢几分钟,你还是能够大概知道时间的,可是,若是你同时戴着两块表,那你肯定就傻了……

根据价值投资理论,你拼尽全力找到的当前价格远远低于实际价值的投资标的之后,你要在什么时候卖掉它呢?根据价值投资理论,什么时候它的实际价格远远超出你以为的价值 —— 不管是十天后,还是十年后?都一样 —— 你都应该马上卖出。

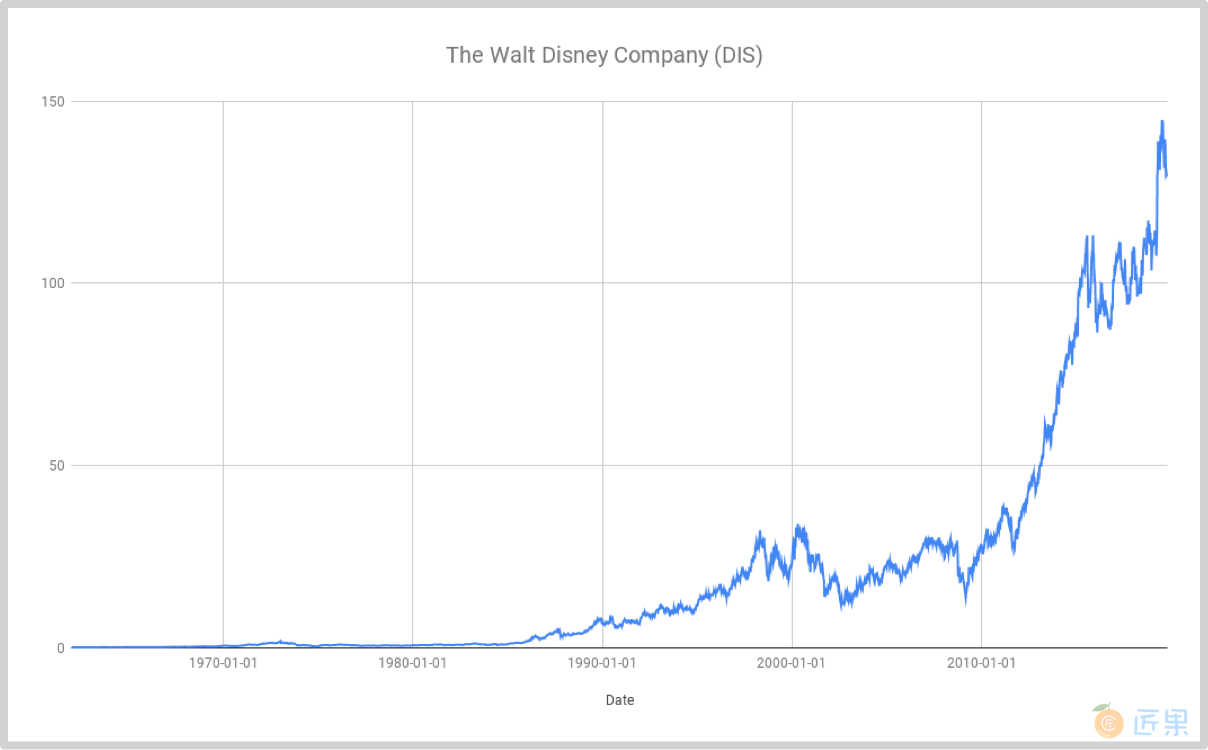

在这样的理论指导下,即便是沃伦·巴菲特,也一样是会出错的。他最著名的失误应该是对迪斯尼的投资,因为在迪士尼股票上,他不仅错过,并且还错过两次!1966 年,36 岁的沃伦·巴菲特与迪士尼的创始人瓦特·迪士尼在加利福尼亚见面,随即沃伦·巴菲特用 400 万美元拿下了 5% 的迪士尼(NYSE:DIS)股份,每股价格为 31 美分。

注:以上历史数据来自于 Yahoo Finance (DIS),上图使用 Google Spreadsheet 制作,你可以在这里在线浏览数据和图表。

在 1995 年的投资人公开信当中,沃伦·巴菲特提起这个投资故事,他在 1966 年以 31 美分的价格买入迪士尼股票,然后在 1967 年,也就是不到一年之后,他就以 48 美分的价格将迪士尼股票卖了出去,当年斩获了差不多年化 50% 的盈利…… 而后的三十来年时间里,他就只能那样眼睁睁地看着迪士尼股票价格一路上涨到 1995 年的 13 美元。到了 2019 年 10 月,迪士尼股票的价格大约为 129 美元,相当于在 1995 年价格的基础上又翻了差不多 10 倍……

故事并未结束。到了 1995 年,巴菲特帮助迪士尼收购了自己持股的资本城 ABC(Capital Cities/ABC),再一次间接获得了 3.6% 的迪士尼股份!可是呢,不到三年之后,他再一次卖掉了所有迪士尼股份…… 有人算过,如果巴菲特至今(2019)依然持有这总计 8.6% 的迪士尼股份的话,那么这些股份约值 210 亿美金,并且会因此获得另外 15 亿美金的分红。

当然,沃伦·巴菲特的这个故事并不能证明他真的就失败了。毕竟,两次卖出迪士尼股票之后,他并没有把那些钱消费掉,而是继续践行他自己的投资策略,所以,沃伦·巴菲特事实上并没有真的损失 225 亿美金,因为他最终用 55 年累计获得了 25% 多一点的年化复合回报。过去 53 年里,在不计拆分和分红的情况下,迪士尼股票给投资人带来的年化复合回报率也超过 19%,若是算上所有拆分、算上全部分红,迪斯尼股票的年化复合回报率的确超过了沃伦·巴菲特的 25%· —— 虽然如此算下来,沃伦·巴菲特也许确实有损失,但实际上并没有人们想象得那么多。

这个故事真正能够说明的是,那 “不得不总是聚焦短期价格” 的价值投资策略,在两个大周期之后再回头看的时候,往往并不见得优于基于长期的趋势投资策略。

于是,定投策略采用者更看重趋势 ,虽然他们同样是价值投资者,只不过区别在于,他们的出发点只基于长期视角 。虽然多少令人难以舒适,但推论却是合理的:

如果趋势选择正确了,那么,眼前的价值和价格之间的差异虽然不是不重要,但肯定并没有人们以为的那么重要。

既然更看重长期的趋势,再加上原本就应该也只能以长期作为出发点,那么定投标的选择就只能采用不一样的办法。定投策略采用者相对于其它投资者多出了一个筛选标准:

长期持续成长

绝对不要小瞧 “仅仅多出一个筛选标准” 的作用。

亚马逊(Amazon, NASDAQ: AMZN)是一家伟大的公司,它也是当今世界上市值最大的电子商务平台。根据晨星(Morning Star)的统计,截至 2019 年,它在近 5 年的时间段里为投资者带来了 40.42% 的年化复合回报率;在近 15 年的时间段里,它为投资者创造了 28.51% 的年化复合回报率。

你有没有想过亚马逊为什么最开始的时候,在那么多种可选商品品类中只选择了书籍销售作为起点呢?除了人们熟知的、经常讨论的 “书籍属于刚需高频大市场” 之外仅仅多出了一个人们没想到的筛选依据:卖书几乎不需要提供售后服务 —— 仅仅多出这一条筛选依据就直接剔除了 99% 的其它选择!

定投策略者只能 选择长期持续成长 的标的(当然增长越大越快越好)—— 仅仅这么一个看似简单的筛选标准,剔除了 99% 的可选项,因为,在这个标准下,严格意义上来讲,竟然没有任何一个单独的投资标的可以那么令人放心地入选 —— 无论它们现在看起来有多棒…… 仅仅因为所有的企业和项目都跟人一样:

“长期来看,我们都会死掉。” —— 约翰·梅纳德·凯恩斯。

In the long run, we are all dead. -- John Maynard Keynes

那我们这些定投策略采用者究竟应该何去何从?

下一节:谁都能理解,在众多标的当中选择最棒的那一个事实上很难,尤其还要在价格动态变化之中进行选择 —— 其难度和射箭冠军站在波浪中颠簸的小船上射中岸上远处的靶心别无二致。